Tout d’abord, il est important de faire la distinction entre une obligation durable et obligation liée à la durabilité (sustainability linked Bond).

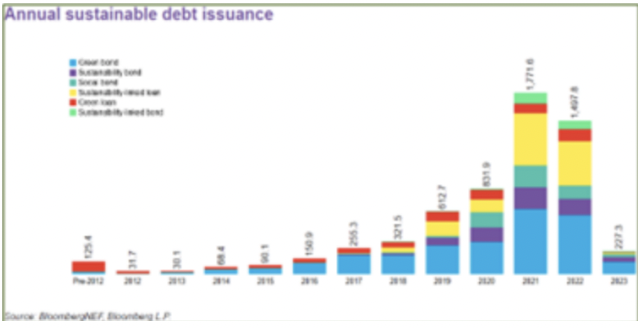

Ces dernières années, le marché des obligations à usage durable du produit s’est considérablement développé – les émissions annuelles d’obligations vertes, sociales et durables (GSS) sont passées de 321 milliards USD en 2018 à 1 772 milliards USD en 2021, selon les données de Bloomberg.

Cependant, le secteur des obligations labellisées durables a connu une année 2022 difficile en raison d’un environnement macroéconomique compliqué (Covid-19, Crise énergétique Hausse des taux…), entraînant une chute de l’émission annuelle d’obligations GSS à 227 milliards USD.

Alors que le marché obligataire dans son ensemble a souffert l’année dernière, le segment des obligations étiquetées durables a mieux résisté au ralentissement : au cours des trois premiers trimestres de 2022, les émissions d’obligations étiquetées durables ont représenté 20,8 % du total des émissions obligataires en Europe, contre 19,9 % en 2021, selon l’Association for Financial Markets in Europe (AFME).

Après une année mitigée pour les obligations durables en 2022, il semble que les perspectives pour 2023 soient plus optimistes; alors que l’inflation diminue et que le rythme des hausses de taux d’intérêt ralentit au cours de l’année 2023, on peut s’attendre à ce que les perspectives d’obligations labellisées durables s’améliorent.

Au cours des dernières années, des progrès considérables ont été réalisés dans l’élaboration de normes pour le marché obligataire de l’ESG. Les principaux ensembles de normes sont les principes des obligations vertes, sociales et durables de l’International Capital Markets Association. Ceux-ci guident les émetteurs sur la façon de sélectionner les projets adéquats et d’établir des normes sur la conformité et la déclaration après émission.

La Commission européenne a élaboré une norme européenne, provisoire, sur les obligations vertes (EUGBS) avec un premier objectif: lutter contre « greenwashing ».

Ce règlement établit des exigences uniformes applicables aux émetteurs d’obligations qui souhaitent utiliser l’appellation « obligation verte européenne » ou « EuGB » pour leurs obligations durables sur le plan environnemental, alignées sur la taxonomie de l’UE et proposées aux investisseurs à l’échelle mondiale. Il établit également un système d’enregistrement et un cadre de surveillance pour les examinateurs externes d’obligations vertes européennes. Afin de prévenir l’écoblanchiment sur le marché des obligations vertes en général, le règlement prévoit également certaines exigences facultatives en matière de communication d’informations pour d’autres obligations durables sur le plan environnemental et obligations liées à la durabilité émises dans l’UE.

En vertu de l’accord provisoire, tous les produits des EuGB devront être investis dans des activités économiques alignées sur la taxinomie de l’UE, pour autant que les secteurs concernés soient déjà couverts par celle-ci. Pour les secteurs qui ne sont pas encore couverts par la taxinomie de l’UE et pour certaines activités très spécifiques, il y aura une marge de flexibilité de 15 %.

En outre, la Climate Bonds Initiative a publié la Climate Bond Standard, qui décrit les meilleures pratiques internationales en matière d’étiquetage des investissements verts.

De plus en plus de régulateurs travaillent à la définition des obligations vertes. La China Securities Regulatory Commission a introduit les principes des obligations vertes pour unifier le marché intérieur du pays. Les principes font référence aux normes de l’ICMA.

Fitch Ratings (Agence de notation financière à vocation internationale) a déclaré que les exigences de la Chine en matière de fonds de roulement ne sont pas claires car elles ne précisent pas les types de fonds de roulement ni le montant du produit pouvant être utilisé pour rembourser la dette d’un émetteur.

Le mois dernier, le Securities and Exchange Board of India a approuvé un cadre plus solide pour les obligations vertes, qui a introduit le concept d’obligations vertes et spécifié les choses à faire et à ne pas faire en matière de dette verte.

À mesure que les normes évoluent et que la confiance des investisseurs augmente, on peut s’attendre à ce que le marché des obligations durables se poursuive. Des conditions macroéconomiques stables seraient également utiles.

Ce terme est formé par la contraction de «green» et «premium». C’est la prime verte que les investisseurs sont prêts à payer à une entreprise pour l’émission d’une obligation verte (ou Green Bond) par rapport à l’émission d’une obligation traditionnelle présentant les mêmes caractéristiques. Cette prime s’explique par un surplus de demande des investisseurs pour les obligations vertes par rapport à l’offre disponible. Du fait d’un prix d’achat plus élevé, les obligations vertes offrent donc unrendementplus faible qu’une obligation traditionnelle avec les mêmes caractéristiques. Le « greenium » s’inscrit aussi dans un débat plus large.

La création d’un impact environnemental positif doit-il nécessairement se faire au détriment des performances financières ?